La entidad analiza los riesgos de la operación, que no encuentra rentable. El negocio inmobiliario y los nuevos requerimientos del BCE ante nuevas fusiones y compras, principales lastres.

El equipo de gestión de riesgos del BBVA lleva meses estudiando los números y considera que para comprar el Banco Popular debe producirse un descuento superior, al menos, al 30% del valor en libros de la entidad. Un descuento que exigiría después de pedirle también que aligere su exposición inmobiliaria, de las más elevadas del sector.

El banco que preside Francisco González puso en marcha el análisis de Banco Popular el pasado mes de marzo, según ha podido saber INTERECONOMÍA.COM, y no tras la salida de Ángel Ron de la entidad.

Pero la realidad es que prácticamente todos los bancos españoles han echado números, y a la mayoría no les resulta rentable. En el caso de BBVA, la rentabilidad caería cerca de un 1% tras la adquisición, y el plan de reestructuración que está llevando a cabo Banco Popular se quedaría corto (actualmente el plan contempla 2.500 bajas y el cierre de 300 oficinas antes de final de año).

Banco Santander tampoco sacaría rentabilidad con la compra de Banco Popular. Los dos grandes bancos acudirían a la puja si el precio fuera más conveniente, pero aún con el actual valor del banco, un informe de Bank of America Merril Lynch asegura que para Bankia o el Banco Sabadell si sería una operación rentable. De hecho, en varias ocasiones se han puesto en contacto los equipos de Banco Sabadell y Banco Popular, pero las reticencias del anterior presidente, Ángel Ron, han paralizado cualquier acuerdo.

Ahora, con la llegada de Emilio Saracho, se abre de nuevo esa posibilidad, pero desde la sindicatura de accionistas son reacios a perder la independencia con la que siempre ha actuado el banco.

El negocio bancario y su exposición al ladrillo, los problemas para comprar el Popular

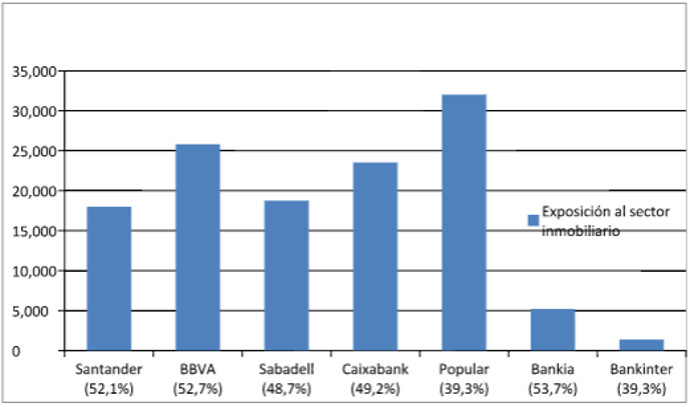

El negocio bancario es una de los principales incentivos para el resto de entidades a la hora de entrar en la puja, pero el lastre del apartado inmobiliario, unido a los malos ratios de cobertura (39% frente al 50% de media en el sector), hace que prácticamente todas las entidades descarten la compra de Banco Popular.

Así las cosas, la viabilidad del Proyecto Sunrise es la principal baza de supervivencia del Banco Popular, que no descarta una nueva ampliación de capital el próximo año para preservar su independencia frente al resto de entidades bancarias.

Por si no saliera, la conclusión que el equipo de análisis del BBVA ha trasladado a la directiva es que debería producirse un enorme descuento como para que la adquisición de la entidad añadiese valor al banco, sobre todo teniendo en cuenta la necesidad de compensar la cartera de créditos morosos y activos tóxicos que posee Banco Popular.