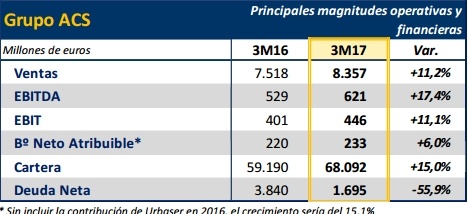

ACS obtiene un beneficio de 233 millones de euros en el primer trimestre de 2017, un 6% más, con un aumento delas ventas del 11,2% y del 15% de la cartera que se sitúa en los 68.092 millones de euros en marzo de 2017.

Las ventas del Grupo ACS en el primer trimestre de 2017 han alcanzado los 8.357 millones de euros, lo que supone un incremento del 11,2%. La buena evolución de la producción en este trimestre, especialmente la actividad de construcción que crece un 14,8%, confirma la tendencia de crecimiento iniciado en el segundo semestre de 2016.

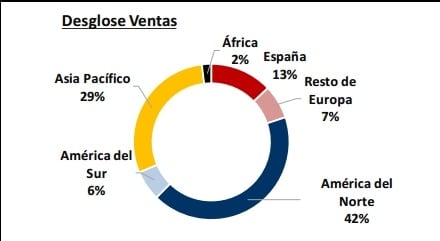

La distribución geográfica de las ventas muestra la amplia diversificación del Grupo, donde América del Norte representa un 42% de las ventas, Europa un 20%, Australia un 20%, Asia un 9%, América del Sur un 6% y África el restante 2%. Las ventas en España suponen un 13% del total de las ventas.

Cartera de más de 68.000 millones

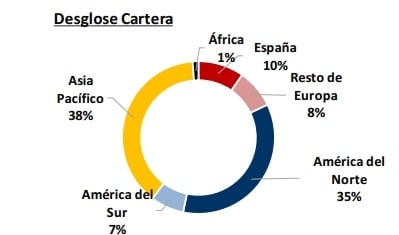

La cartera a finales del primer trimestre de 2017 ascendía a 68.092 millones de euros, un 15,0% superior a la de hace doce meses, con una distribución geográfica similar a las ventas actuales.

El beneficio bruto de explotación (EBITDA) en el año el primer trimestre de 2017 ha alcanzado los 621 millones de euros, aumentando un 17,4% gracias en gran medida a la buena evolución de la actividad de construcción. Por su parte el beneficio neto de explotación (EBIT) se sitúa en los 446 millones de euros tras aumentar un 11,1%, en línea con el incremento de la producción.

El margen sobre ventas se mantiene estable en el 5,3%, con todas las actividades mostrando un buen comportamiento operativo.

El beneficio neto atribuible del Grupo en el primer trimestre de 2017 aumenta un 6% hasta situarse en los 233 millones de euros. Este crecimiento sería del 15,1% si se excluyese la contribución de Urbaser en 2016.

Destaca la actividad de Construcción que crece un 26,5%, respaldado en la excelente evolución de HOCHIEF y sus filiales, cuya contribución al beneficio consolidado del Grupo aumenta en un 39,4%.

El beneficio neto del área de Servicios Industriales crece un 4,6% gracias al impulso de la actividad internacional y la estabilización del mercado español. Por su parte el beneficio neto de Servicios alcanza los 12 millones de euros, e incluye la contribución de Clece y la plusvalía por la venta de Sintax el pasado mes de febrero.

El resultado de la Corporación alcanza los 10 millones de euros e incluye en ambos ejercicios el impacto positivo de diversas operaciones financieras.

Situación financiera

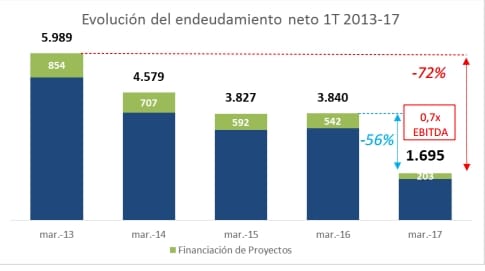

La deuda neta del Grupo ACS se sitúa en 1.695 millones de euros, disminuyendo un 55,9% desde marzo de 2016 y un 72% en los últimos cuatro años. La mejora en los flujos de fondos operativos de las actividades y la activa política de desinversiones del Grupo, en la que destaca la venta de Urbaser en diciembre de 2016, son las claves de esta buena evolución del endeudamiento neto del Grupo.

El apalancamiento financiero del Grupo se sitúa en 0,7 veces el EBITDA anualizado, lo que ha permitido obtener la calificación crediticia BBB, con perspectiva estable, por parte de la agencia Standard & Poor’s. Entre los argumentos señalados por esta agencia destaca que el Grupo ACS es una de las mayores empresas de ingeniería y construcción del mundo, con una amplia presencia internacional en Norteamérica, Asia Pacífico y Europa, economías desarrolladas donde el marco legal, político y operativo es más estable y predecible que en los mercados emergentes.

En su opinión, la gran dimensión del Grupo, su diversidad geográfica y empresarial, y su demostrada capacidad para desarrollar proyectos grandes y técnicamente complejos ayudan a compensar la típica alta volatilidad y las bajas barreras de entrada en el negocio de la construcción.

Además, la agencia considera que los indicadores de apalancamiento han mejorado significativamente en los últimos años, mediante la venta de activos no estratégicos y la ejecución de un proceso de racionalización, centrándose en la generación de flujos de caja operativos.

De hecho, en el primer trimestre de 2017 los flujos de efectivo generados por las operaciones, antes de variación del capital circulante que tiene un efecto estacional en este trimestre, han ascendido a 507 millones de euros, mejorando un 21,6% gracias al sustancial incremento de los resultados operativos y la disminución en un 13% de los gastos financieros netos.

El volumen total de inversiones durante el primer trimestre de 2017 del Grupo ACS, incluyendo las inversiones operativas, financieras y en proyectos concesionales, ascendió a 191 millones de euros, principalmente en maquinaria de minería en CIMIC y en activos energéticos por parte de Cobra.

Las desinversiones totales alcanzaron los 113 millones de euros, destacando la venta de Sintax por 55 millones de euros.

Las ventas en el primer trimestre de 2017 del área de Construcción alcanzaron los 6.158 millones de euros, con un aumento del 14,8% gracias a la sólida recuperación de la actividad en Australia y el crecimiento estable que muestra el mercado norteamericano.

Las ventas internacionales de la actividad de Construcción del Grupo ACS han alcanzado los 5.903 millones de euros, una cifra que representa el 95,9% de la facturación total de la actividad, siendo América del Norte y Australia los mercados más importantes. Las ventas en España representan un 4,1% del total.

El beneficio bruto de explotación (EBITDA) de Construcción alcanzó los 406 millones de euros, situando el margen en un 6,6% sobre ventas, tras crecer un 26,7% gracias a la mayor contribución de negocios más intensivos en capital como la minería o los grandes proyectos que requieren maquinaria propia. El beneficio neto de la actividad superó los 91 millones de euros, mostrando un incremento del 26,5%.

La cartera de obra a finales del primer trimestre de 2017 asciende a 57.349 millones de euros, un 16,6% más que hace doce meses. La cartera internacional representa un 95,4% de la cartera total del área de Construcción.

Servicios Industriales

La facturación en Servicios Industriales ha alcanzado los 1.856 millones de euros, aumentando un 3,9% gracias a la buena evolución de la actividad internacional y la estabilidad del mercado español. En concreto 1.362 millones de euros, un 73,3%, corresponde a ventas internacionales, que han aumentado un 5,6%.

El beneficio bruto de explotación (EBITDA) alcanzó los 211 millones de euros, mostrando un incremento del 3,9%, con un margen sobre ventas que se sitúa en el 11,4%, estable frente al periodo comparable.

Igualmente, el beneficio neto del área alcanzó los 119 millones de euros, un 4,6%

Servicios

El área de Servicios obtuvo unas ventas, una vez excluida la actividad de Urbaser, de 348 millones de euros, lo que representa una caída del 8,1% como consecuencia de la venta del negocio de logística (Sintax) a principios de 2017.

Las ventas de Clece han crecido un 0,7%. El beneficio bruto de explotación (EBITDA) de Servicios alcanzó los 18 millones de euros situando el margen sobre ventas en el 5,1%, 10 p.b. superior al del año anterior.

El beneficio neto se sitúa en los 12 millones de euros, e incluye la plusvalía por la venta de Sintax que asciende a 5,7 millones de euros. El beneficio de Clece aumenta un 0,7%. La cartera actual de esta área alcanza los 1.994 millones de euros, equivalentes a 16 meses de actividad.