La Fundación de las Cajas de Ahorros (Funcas) ha dado a conocer sus perspectivas de crecimiento de cara a los próximos tres años, de 2018 a 2020, y una de las variables más perjudiciales es el comportamiento económico en Cataluña, que podría llevar a una recesión y a un crecimiento de tan solo el 0,7% en el peor escenario.

Funcas ha asegurado que si persiste el desafío separatista durante un tiempo más podría restar tres décimas al crecimiento del PIB de España, siempre y cuando no empeore ni el entorno internacional y los precios del petróleo. En este escenario, el central y con una alta probabilidad, del 60%, de materializarse, la economía española crecerá al 2,8% en 2018, un 2,4 % en 2019 y un 2,2% en 2020. Este escenario permitiría el pleno empleo en algunas comunidades autónomas, según publica la fundación.

En un escenario optimista, en el que el contexto internacional evolucionara positivamente y la tensión en Cataluña se disipara rápidamente, el crecimiento sería del 3,1% en 2018, un 2,7% en 2019 y un 2,4% en 2020, dejando la tasa de paro en el 10,6%.

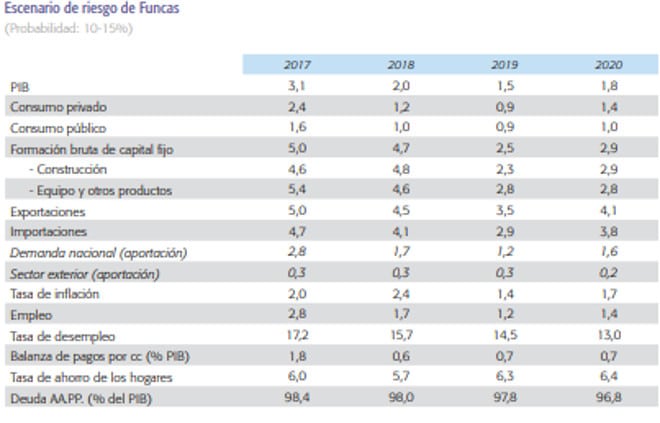

No obstante, ha alertado del riesgo de la «cronificación» del desafío separatista catalán. En este escenario, España crecería al 2% en 2018, rebajando el crecimiento al 1,5% en 2019 y en el 1,8% en 2020, con menos superávit exterior y una menor demanda. Este escenario cuenta con una probabilidad de hasta el 25%, pero aún sería peor si el impacto internacional se recrudece, con una subida del PIB de tan solo el 1,4% en 2018, menos de la mitad del crecimiento actual, de tan solo el 0,7% el próximo año y del 1,2% en 2020, por lo que España podría sufrir una recesión. Este último escenario tiene una probabilidad del 10%, «altamente improbable» pero no descartable, según Funcas. La economía crecería, aunque también en todos ellos la deuda pública y el paro se mantienen como los grandes desafíos.

En el escenario central, el favorable entorno internacional se mantiene hasta 2020, tanto en la eurozona como fuera de ella. El precio del petróleo se sitúa en niveles próximos al precio medio observado en las últimas semanas, unos 69 dólares por barril. Los tipos de intervención repuntarían a partir de finales de 2018, pero su impacto sobre el rendimiento de la deuda española (obligaciones a 10 años) sería limitado gracias a una ligera reducción de la prima de riesgo, fruto de una mayor confianza de los inversores. El tipo de cambio del euro se mantendría estable en torno a su nivel actual (1,25 dólares por euro) y se moderaría algo en 2020 para acercarse a su nivel de equilibrio, estimado en 1,20 dólares.

«Se anticipa una normalización progresiva de la situación en Cataluña, por lo que el impacto sobre el crecimiento para el conjunto del país sería de tres décimas, fundamentalmente por la vía del consumo y del turismo, en consonancia con los datos registrados en los últimos meses», ha indicado Funcas.

«Este escenario depende, por una parte, de la continuidad de la senda de política macroeconómica -normalización progresiva de la política del BCE, cumplimiento de los objetivos de política presupuestaria-, lo que se considera bastante probable. «La formación de una gran coalición en Alemania da más credibilidad a los supuestos de política monetaria», ha comentado.

Petróleo a 80 dólares, caída del euro por debajo del 1,2 y prolongación de la tensión en Cataluña

El escenario de riesgo se basa en un entorno internacional menos favorable. Se toma como referencia la previsión media de crecimiento mundial de los cinco analistas más pesimistas, un petróleo a 80 dólares, un valor del euro más bajo que en el escenario central y una prolongación de las tensiones políticas en Cataluña. Con todo, la probabilidad de este escenario se sitúa entre el 10% y el 15%.

La probabilidad de este escenario es menor que para la previsión central. Algunos países como Alemania, EE.UU. y Japón se están aproximando al pleno empleo, lo que dificulta un crecimiento más elevado. No obstante, la transformación digital podría aportar incrementos de productividad que hasta ahora no se han manifestado. En el plano interno, parece poco probable que las tensiones en Cataluña desaparezcan por completo, a falta de reformas en la financiación autonómica y en el encaje institucional, algo complejo y que llevará tiempo. «Teniendo en cuanta los diferentes parámetros, la probabilidad de este escenario sería de entre 15 y 25%», ha afirmado Funcas.

En el peor escenario, Cataluña aportó 0,7 puntos porcentuales al crecimiento de la inversión nacional

El valor del euro en 2019 y 2020 sería más bajo que en el escenario central, debido a que en un escenario más desfavorable para la economía mundial el dólar actuaría como moneda refugio. Las tensiones en Cataluña se prolongarían, lo que afectaría la inversión en esa comunidad (además del impacto sobre el consumo y el turismo, que ya se incorpora en el escenario central). La inversión en Cataluña supone el 16,5% del total nacional, y a partir del crecimiento de esta variable en los tres primeros trimestres de 2017 se puede hacer una previsión de crecimiento del 4,5% en el conjunto de 2017, lo que significa que Cataluña aportó 0,7 puntos porcentuales al crecimiento de la inversión nacional. Por tanto, si en el escenario de riesgo suponemos que el crecimiento de su inversión se reduce a la mitad, eso significa que aportaría 0,35 puntos menos al crecimiento de la inversión nacional en comparación con el escenario central.

Un escenario no descartable

Este escenario no es descartable, teniendo en cuenta las incertidumbres en torno a la política macroeconómica en los EE UU y al proceso de retirada de las medidas ultraexpansivas de los bancos centrales de los países desarrollados. Por otra parte, las tensiones geopolíticas podrían provocar un encarecimiento del petróleo. En el plano interno, el mayor riesgo es el de una cronificación del conflicto catalán, y de la parálisis prolongada de reformas que podría conllevar. Con todo, la

probabilidad de este escenario sería de entre el 10% y el 15%. La coincidencia de una desaceleración de la economía mundial y de un aumento súbito del precio del petróleo explican que este escenario sea menos verosímil que el anterior.

Por otra parte, «algunos de los riesgos globales» -explosión descontrolada de la burbuja de crédito en China, proteccionismo, recesión prolongada en Brasil y otros países emergentes- y europeos -situación económica de la eurozona- «se han alejado». Sin embargo, persisten las incertidumbres en torno al brexit, y aparecen nuevas tensiones a raíz de las decisiones de política fiscal de la Administración Trump, y de su más que probable impacto sobre el déficit, la inflación y la reacción de la Reserva Federal. Con todo, la probabilidad de este escenario es de 60 a 70%. Para el escenario optimista, se toma como referencia la previsión media de crecimiento de la economía mundial de los cinco analistas más confiados (sin embargo, el precio del petróleo y la cotización del euro frente al dólar son los mismos que en el escenario central)2. Además, las tensiones en Cataluña se disiparían rápidamente, lo que anularía la detracción de tres décimas de crecimiento previstas en el escenario central. Esto a su vez, mejoraría el rating de la deuda soberana española.