Banco Santander ha incrementado el beneficio neto en un 10% entre enero y marzo respecto al mismo período del pasado año, hasta alcanzar los 2.054 millones de euros. Brasil, España y México son los mercados con mejor comportamiento.

Según ha comunicado la entidad financiera a la Comisión Nacional del Mercado de Valores (CNMV), España vuelve a ser el segundo mercado de Banco Santander, que ha destacado su diversificación geográfica como «una de las grandes fortalezas de Santander». El beneficio se ha incrementado en 8 de los 10 principales mercados.

LEER MÁS: Banco Santander da luz verde a la fusión por absorción de Banco Popular y Pastor

La presidenta del Santander, Ana Botín, ha destacado que «2018 ha empezado bien, con un aumento del beneficio a doble dígito por los buenos resultados de Brasil, España y México y una mejor evolución de EE UU». En el último año, Banco Santander ha creado 13.718 empleos, hasta registrar un total de 201.900 trabajadores. Asimismo, contabiliza un total de 13.637 oficinas, un 12,5% más respecto al mismo trimestre del pasado ejercicio. El número de accionistas sube en un 3,8%, hasta los 4,108 millones de inversores.

«Estamos ejecutando nuestra estrategia con éxito en todos nuestros mercados, acelerando nuestra transformación digital gracias a una mayor colaboración en todo el grupo, y aprovechando la dimensión de nuestro negocio», y «como resultado, estamos logrando unos beneficios más recurrentes y sostenibles», ha añadido Botín, que mantiene una perspectiva positiva para 2018, y confía en alcanzar los objetivos marcados.

El crecimiento del beneficio respecto al último trimestre de 2017 ha sido del 33%, mientras que el banco presidido por Ana Botín ha mejorado la rentabilidad, RoTE, hasta el 12,4%. La ratio de solvencia, CET1 fully loaded, suma 16 puntos básicos, para situarse en el 11%.

Por otro lado, ha incrementado el margen de intereses en un 1% respecto al primer trimestre del pasado año, hasta los 8.454 millones de euros. Los ingresos por comisiones han aumentado un 4%, hasta los 2.955 millones, y el margen bruto sube un 1%, hasta los 12.151 millones.

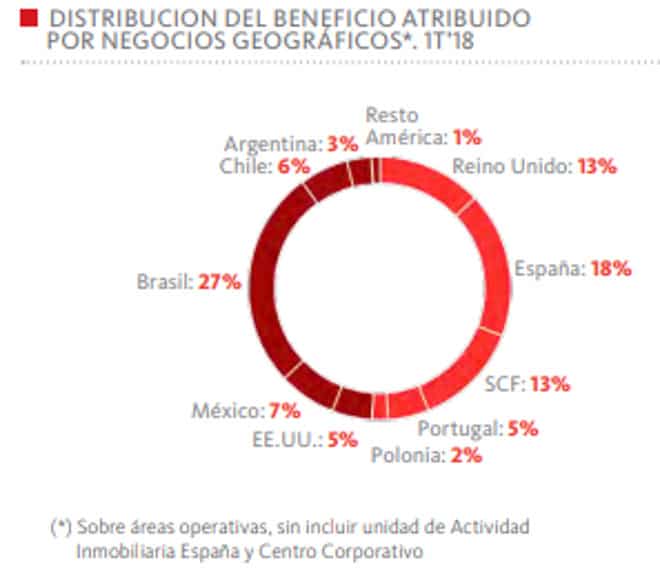

España, el segundo mercado más importante de Banco Santander

La incorporación de Banco Popular ha empujado al alza el beneficio de Banco Santander, que obtiene de Europa el 51% de sus ganancias frente al 49% de América, especialmente de Brasil, donde ha registrado un beneficio de 677 millones en Brasil, el 7% más, y en España, 455 millones de euros, el 26% más.

En México, 175 millones, el 7% más; en Chile, 151 millones, el 2% más; en Portugal, 127 millones, el 1% más, y en Estados Unidos, 125 millones, el 32% superior. Por su parte, en Reino Unido ganó 320 millones, el 23% menos. En Argentina, el beneficio fue de 66 millones, el 39% menos, y en Polonia, de 63 millones, el 6% más.

En cuanto a la actividad bancaria del Santander en España, el beneficio neto se situó en 455 millones de euros, un 26 % superior al del año pasado, una evolución «afectada por la integración de Popular», explica la entidad. El margen de intereses se elevó un 38,9%, hasta los 1.037 millones de euros, con una mejora del diferencial de clientes, explica la entidad, que añade que los ingresos por comisiones subieron un 46,5% y sumaron 673 millones. Los costes, por su parte, se elevaron un 43,5 % «afectados por la integración de un negocio con peores niveles de eficiencia», en tanto que la morosidad mejoró en más de un punto porcentual y quedó en el 6,27 %, con una tasa de cobertura del 51,1 %.

En comparación con el cuarto trimestre del año pasado, el beneficio neto crece un 38%, debido, sobre todo, al cargo por el Fondo de Garantía de Depósitos contabilizado en dicho periodo. La entidad destaca que durante este trimestre ha hecho su primera oferta comercial conjunta con el Popular, la Cuenta 1,2,3 Profesional, con el objetivo de captar más de 100.000 nuevos clientes entre autónomos y microempresas.

Europa continental ha obtenido en el primer trimestre de 2018 un beneficio atribuido de 931 millones de euros, con aumento interanual del 21%. Este crecimiento se apoya principalmente en el aumento de ingresos comerciales y se ha visto favorecido en parte por la integración del Banco Popular y el aumento de la participación en Santander Asset Management. Según las cuentas del Santander, todas las unidades aumentan el beneficio en este periodo. Sobre el cuarto trimestre, el beneficio de Europa continental aumenta un 14% por mayores ingresos y menores costes.

En Reino Unido, con algunas incertidumbres por el Brexit y la elevada competencia, el beneficio atribuido se sitúa en 320 millones de euros, un 21% inferior al del primer trimestre de 2017. Esta evolución refleja la presión en los márgenes, las inversiones en proyectos regulatorios y estratégicos y el aumento de las provisiones sobre un primer trimestre de 2017 en que el coste del crédito fue prácticamente cero. Comparado con el cuarto trimestre de 2017, el beneficio atribuido sube un 7%. La presión en los márgenes del activo y de los saldos SVR (Standard Variable Rate) fue compensada por menos dotaciones y mayores ROF.

En Latinoamérica, Banco Santander ha obtenido un beneficio de 1.099 millones de euros, con un aumento interanual del 23%. Este crecimiento se apoya principalmente en la buena evolución del margen de intereses y comisiones, reflejo del crecimiento de volúmenes, la mejora de spreads y una mayor vinculación. Los costes en esta zona geográfica crecen principalmente por el plan de inversiones en México y la ampliación y transformación de la red en Argentina, donde también incide la incorporación de la banca comercial de Citibank. Destaca el buen comportamiento del margen de intereses, las comisiones y los costes.

En EE UU, por su parte, ha aumentado el beneficio en un 52%, hasta los 125 millones de euros, principalmente por mayores ROF, menores dotaciones y control de costes, que compensan la caída de ingresos asociada a los menores volúmenes y disminución de spreads, y a las menores comisiones por servicing. Sobre el cuarto trimestre, el beneficio también registra un fuerte aumento, con buen comportamiento de todas las líneas de la cuenta: los ingresos aumentan y los costes y las dotaciones disminuyen.

El foco puesto en la vinculación de los clientes

Santander Consumer Finance (SCF), la unidad de financiación al consumo, ganó 323 millones, el 3% superior. El Santander ha explicado que tiene su foco puesto en la vinculación de los clientes, y estos clientes vinculados (aquellos que consideran a la entidad su banco principal) aumentaron en 3,3 millones, hasta 18,8 millones, desde el primer trimestre de 2017. Además, los clientes que utilizan servicios digitales aumentaron en un 24% en el último año, hasta 27,3 millones.

Baja la morosidad tras la integración de Banco Popular

Al cierre de marzo, la ratio de morosidad del grupo cayó hasta el 4,02%, con una caída de 135 puntos básicos desde la integración del Banco Popular en junio de 2017, según la entidad. No obstante, dicha tasa se ha elevado respecto al primer trimestre de 2017, cuando alcanzó el 3,74%, y Popular aún no estaba en el perímetro ya que se compró en junio.

Los préstamos y anticipos a la clientela crecieron un 7,7% en tasa interanual, hasta los 856.628 millones. Santander ha recordado que en el primer trimestre del año, completó el acuerdo con Blackstone para la venta del 51% de la cartera inmobiliaria del Popular.

Aumenta los depósitos

Tras esta operación, la exposición inmobiliaria neta del grupo en España es de 5.200 millones. Los depósitos de la clientela se incrementaron el 8,7%, hasta los 767.340 millones.

En cuanto a los principales márgenes de la cuenta, el de intereses -que mide los ingresos- alcanzó 8.454 millones, el 0,6% más que un año antes, en tanto que el bruto -que añade las comisiones- se elevó el 1%, hasta los 12.151 millones.

El margen neto (el resultado de explotación recurrente o beneficio antes de provisiones) cayó el 1,5%, hasta los 6.387 millones.

A cierre de marzo, el banco tenía un ratio de capital de máxima calidad CET 1 del 11,19%, mientras el capital CET 1 «fully loaded» (que cumple todas las exigencias de Basilea III), alcanzó el 11%, frente al 10,66% de un año antes.