Tras el primer día de duda, los inversores ha premiado hoy al Santander con una subida de más del 5%. y esque el Banco Santander prevé ya ganar este año más de 7.000 millones con la compra del Popular, frente a los 6.204 millones de 2016.Los inversores han premiado hoy al Banco Santander con una subida del 5,24 %, en su mejor sesión del año y en la subida más abultada del Ibex 35.

Tras las primersas dudas que surgieron en la sesión del miércoles, la Bolsa reacciona así a una de las grandes operaciones de la historia bancaria española que se ha saldado con la compra de un euro, cuando hace apenas seis meses ofrecián por el banco entra 6.500 y 7.000 millones.

Precisamente, esa es la cifra en la que ampliará capital el Santander para hacer frente a todos los problemas que acarrea el Banco Popular.

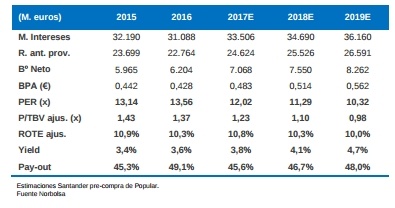

Las cifras del salto del Banco Santander tras la compra del Popular

Santander compra el 100% de Banco Popular en un proceso de resolución aparado por el Mecanismo Único de Resolución Bancaria en Europa y ejecutado por el FROB tras considerar que la entidad no era viable. Santander paga 1 euro por la totalidad del banco, después de que el FROB considerase que era la única entidad que cumplía los requerimientos para su integración.

Déficit más provisiones: 9.100 millones de euros

Según datos aportados por Santander, Popular cuenta con un déficit de capital de unos 1.200 millones de euros y un déficit de provisiones de 7.900 millones de euros, de los cuales más del 91% proceden de la cartera de crédito y activos inmobiliarios. Tras realizar estas dotaciones, el índice de cobertura de los activos se elevaría hasta el 65% (vs 39% anterior), nivel incluso superior al de la propia cartera de Santander (cobertura del 52%). Santander considera que la peor calidad de los activos inmobiliarios de Popular y su desconocimiento en este momento justifican una mayor cobertura vs su nivel. Con estas coberturas, Santander estima que la mitad de estos nuevos activos podrían desparecer del balance en 18 meses, y la mayoría de ellos en 2020.

El proceso de integración de Popular supondrá unos costes de reestructuración asociados de unos 1.300 millones de euros, si bien Santander considera que las sinergias de costes estimadas rondarán los 500 millones de euros, un 33% de la base de costes de Popular, o un 10% de la base de costes combinada.

La intervención de Popular ha desencadenado un proceso de bail-in (utilización de fondos del propio banco), en línea con las exigencias europeas, por el que todas las acciones en circulación del banco serán amortizadas, así como las nuevas resultantes de la conversión de los instrumentos AT1 (CoCos) y de los instrumentos Tier 2. En total, la conversión de deuda liberará 2.000 millones de euros en recursos.

Financiación con desinversiones del Popular

Santander financiará el resto de la operación con desinversiones de activos ‘no core’ de Popular (500 millones de euros), así como con la generación orgánica en 917 millones de Popular (resultado antes de provisiones de 900 Millones de euros, 933 millones, según las estimaciones de Norbolsa.

El resto de recursos necesarios (7.000 millones de euros) se obtendrá mediante una ampliación de capital por parte de Santander con derecho de suscripción preferente para los accionistas actuales. Dicha operación se realizará a lo largo del mes de julio (todavía no se conocen los detalles de la misma). Santander espera que con ello la operación sea neutral en capital, al tiempo que mantiene su objetivo de cerrar 2018 con una ratio CET1FL del 11%.

Para los analistas de Norbolsa, la operación es positiva para Santander, en tanto que le permite elevar su cuota de mercado en España (y en Portugal) y situarse nuevamente como líder en el mercado doméstico, y sobre todo en pymes, en un momento de ciclo positivo, en el que se está consolidando el crecimiento económico. Además, también vivimos un periodo de reactivación en el sector inmobiliario, que podría ayudar a vender activos, incluso los de peor calidad.

Santander estima que la integración será aditiva en 2019 y espera un retorno sobre la inversión del 13-14% en 2019 (coste del riesgo estimado para el banco del 10,4%).

Los riesgos de la compra

Asimismo, los expertos de Norbolsa consideran que la compra de Popular conlleva importantes riesgos de ejecución para la entidad. Por un lado, Santander volverá a elevar su exposición inmobiliaria (hasta 23.000 millones de euros en activos dañados vs 12.300 millones de euros en el Santander), tras años de reducción de la misma, admitiendo, además, la peor calidad de los mismos. También hay que considerar el riesgo derivado de posibles litigios sobre Popular por parte de sus accionistas, apuntan desde Norbolsa. En este caso, advierten, no existe visibilidad ni en la cantidad de procesos que pueden ser abiertos ni en los costes asociados a los mismos.

En el caso de Popular, Norbolsa pensaba que la adquisición por parte de otro banco doméstico era la opción que ganaba enteros, aunque, como a tantos, ha sorprendido que la adquisición haya venido desencadenada por un proceso de resolución sobre la entidad. Tras las fuertes caídas en bolsa de las últimas semanas, crecía la imposibilidad de realizar una nueva ampliación de capital por la fuerte dilución que hubiera supuesto. La venta de activos no estratégicos perdía fuerza por la débil posición negociadora del banco y la dificultad de obtener precios atractivos. Las últimas ventas, de escaso importe, no generaban capital, al contrario de lo esperado por el grupo en el plan de desinversión de activos no estratégicos contemplado originalmente.

La recomendación de Norbolsa sobre el Popular es de compra.