La devolución de los gastos de constitución, formalización, inscripción, gestión, e incluso tasación y tributos de las hipotecas se inicia con una reclamación al banco, que, como ya ha hecho BBVA, por ejemplo, evita dar la razón al cliente bajo el pretexto de que han prescrito.

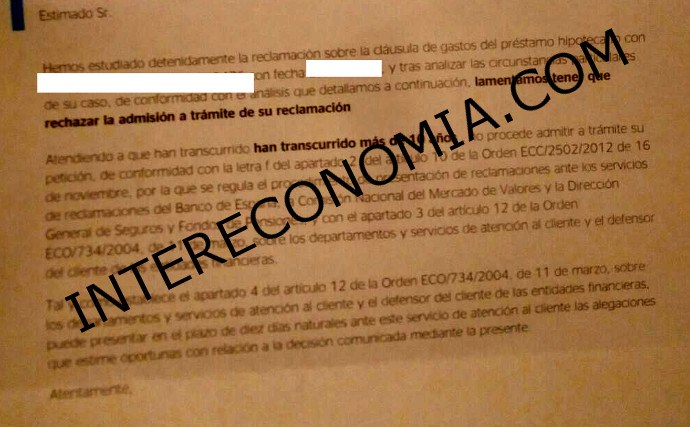

El BBVA afirma que una vez transcurridos 10 años desde la firma del contrato no se puede admitir una solicitud de reclamación presentada al Servicio de Atención al Cliente, SAC. Dejando únicamente la vía judicial a los afectados, que buscarán la nulidad de la cláusula que impone los gastos derivados del préstamo hipotecario al consumidor por abusiva.

El BBVA, así como otras entidades invocan tal prescripción para resolver la solicitud planteada ante el SAC, para confundir al consumidor con el término “prescripción”, por eso hay que acudir a un abogado para asesorarse, y no creer todo lo que dicen las entidades bancarias.

El Tribunal Supremo ya ha declarado nulas varias cláusulas de los contratos hipotecarios debido a la falta de equilibrio existente en las mismas al imponer al consumidor todos los gastos hipotecarios, apunta un abogado especializado en cláusulas abusivas, entre otros asuntos. Todos estos gastos deberían haber corrido a cuenta de las entidades financieras, que han decidido que los paguen los clientes.

La banca ha usado su posición dominante sobre los clientes

«No hay equilibrio en la misma, ni reciprocidad en las obligaciones ni claridad en las concretas consecuencias económicas. El Juez habrá de comprobar que es así en cada caso concreto», continúa. Y es que, la banca ha ejercido su posición dominante al imponer unos gastos que no le correspondían al consumidor, como por ejemplo, los de formalización ante notario e inscripción -quien tiene interés principal en que se formalice ante notario o se inscriba en el registro es la entidad prestamista, ya que así tiene un título ejecutivo-, y la forma de restablecer el equilibrio y hacer que la cláusula desaparezca es precisamente que lo declare así un juez, y para ello hay que demandar.

La Ley General para la Defensa de los Consumidores y Usuarios dispone en su artículo 83 que «las cláusulas abusivas serán nulas de pleno derecho y se tendrán por no puestas. A estos efectos, el Juez, previa audiencia de las partes, declarará la nulidad de las cláusulas abusivas incluidas en el contrato, el cual, no obstante, seguirá siendo obligatorio para las partes en los mismos términos, siempre que pueda subsistir sin dichas cláusulas».

En el caso concreto de BBVA, que ha enviado una carta a un afectado por las cláusulas abusivas, el ejercicio de una acción individual de nulidad de condiciones generales de la contratación es imprescriptible, y por tanto no se somete a plazo alguno, al tratarse de nulidad radical. Y es que, una sentencia del Supremo en marzo de 2002 apunta: «Los vicios de inexistencia y nulidad radical de los actos o negocios jurídicos no son susceptibles de sanación por el transcurso del tiempo». También existe otra anterior, de enero de 2000: «Las relaciones afectadas de nulidad absoluta, al resultar inexistentes en derecho, no pueden convalidarse con el transcurso del tiempo, al ser imprescriptible la acción de nulidad».

Para reclamar los gastos hipotecarios es necesario localizar y recopilar todas las facturas abonadas por el consumidor (suelen encontrarse grapadas junto con la escritura, y constarán las de gestoría, notaría, Registro de la Propiedad, Modelo 600 –Actos Jurídicos Documentados; junto a la tasación en sí suele encontrarse la factura por este concepto-.

Si no encuentras la factura, siempre se pueden pedir duplicados

En caso de no disponer de las mismas, siempre se pueden pedir duplicados. Los datos de notaría constan en la escritura, el Registro es el que inscribió. Si se desconoce la gestoría que lo tramitó, se puede averiguar, bien por el cargo en cuenta que se le realizara días próximos a la formalización del préstamo hipotecario, bien consta una cláusula de autorización expresa en la propia escritura. En cuanto a Actos Jurídicos Documentados, se puede solicitar el duplicado a Hacienda y la factura también se puede pedir a la empresa tasadora.

Para iniciar la reclamación, se recomienda pedirlo antes al Servicio de Atención al Cliente de la entidad bancaria, donde, adjuntando las facturas abonadas por el consumidor, se exponga que conforme al préstamo de la hipoteca suscrito entre las partes, y considerando nula por abusiva la clausula de imputación de gastos etc. De esta forma, «se requiere a la entidad bancaria para que se avenga a reconocer la nulidad de dicha cláusula y a devolver al consumidor los gastos imputados y abonados al mismo en virtud de dicha cláusula».

Dicha reclamación se entrega en cualquier oficina de la entidad, ya que al ir dirigido al Servicio de Atención al Cliente, «lo debe recoger cualquier oficina, aunque no sea la propia». Al consumidor se le entregará una copia sellada con la fecha de entrega.

El Supremo tendrá que fijar una nueva sentencia debido a la controversia generada por los Actos Jurídicos Documentados

El SAC tiene un máximo de dos meses para responder. Según este abogado experto en temas financieros, la entidad financiera, como ha hecho BBVA, se negará «alegando que su clausula no ha sido declarada nula, o como en el caso de la carta, distintas respuestas pero siempre negándose al pago, o en algunos casos, se ponen en comunicación con el cliente ofreciendo 500 euros sin más». Si la entidad se niega o da la callada por respuesta, se aconseja entonces ponerse en manos de un abogado, que sería el encargado de presentar la demanda de nulidad de condiciones generales de la contratación con la documentación precisa.

Una vez se presenta la demanda, generalmente se admite a trámite, y se inicia así el juicio. Los jueces, hasta ahora, han dado la razón la mayoría de las veces a los consumidores obligando a la banca a devolver todos los gastos cargados indebidamente sobre el cliente junto con los intereses de demora, que en algunos casos pueden haber pasado 20 años. No obstante, habrá que ver qué se pide en la demanda.

«Actualmente la controversia, siendo el prestatario consumidor, viene principalmente por la devolución de los Actos Jurídicos Documentados, ya que si bien el Tribunal Supremo en el caso concreto enjuiciado sí consideró que corresponden a la entidad bancaria por los fundamentos que constan en la sentencia, y consecuencia de la nulidad, otras instancias y juzgados no lo consideran así, siendo el punto más debatido en cuanto a los gastos a devolver», destaca el letrado.

«Estamos a la espera de que el Tribunal Supremo dicte nueva sentencia de pleno para aclarar de manera definitiva el criterio a seguir, dados los distintos criterios aplicados según la plaza», ha comentado.