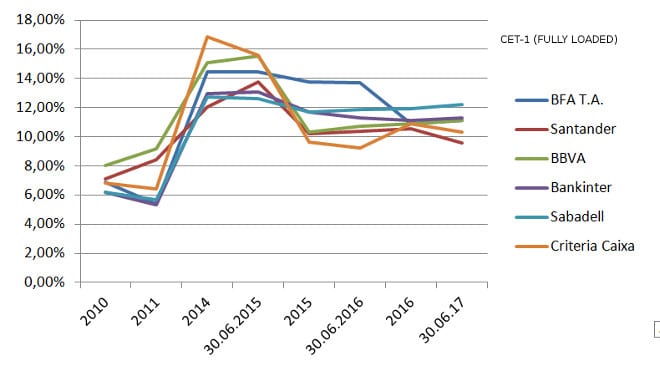

La banca española cotizada en el IBEX 35, excluyendo ya a Banco Popular, ha caído con fuerza desde 2014, según las ratios CET1, «fully loaded», recogidos por Intereconomía.com.

En 2010, la banca española cotizada en el IBEX 35 -Banco Santander, BBVA, Bankia, Sabadell, Bankinter y La Caixa- han sufrido retrocesos desde los máximos alcanzados en 2014, cuando se modificaron los criterios nuevamente por parte de las autoridades comunitarias europeas.

La nueva regulación es de obligado cumplimiento para la banca y ha sido objeto de numerosas críticas por parte de las entidades financieras españolas durante las últimas presentaciones de resultados. En ese mismo período el sector ha tenido que lidiar con los tipos de interés en mínimos históricos, reduciendo los márgenes de ingresos, motivo por el que se han acometido desinversiones de importante calado.

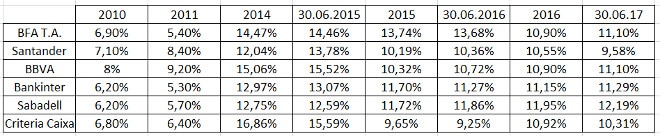

En el último ejercicio realizado por la Autoridad Bancaria Europea, cerrado en junio de este año, se ha registrado una caída de la solvencia en dos de las grandes cotizadas del IBEX 35, Banco Santander y Criteria, aunque la mayor se registra en Santander, casi un punto. La entidad financiera presidida por Ana Botín ha vendido la filial estadounidense de Banco Popular, TotalBank, que le aportará 60 puntos básicos a la ratio de solvencia. Bankia es la entidad que registra la mayor subida de la solvencia con respecto al ejercicio anterior, aunque es de solo 0,3 puntos, seguida de Sabadell, con 0,24 y BBVA, un 0,2% más. Bankinter sube en casi 0,15 puntos.

En comparación a hace dos años, son tres las entidades que pierden solvencia: Bankia, Bankinter y Santander. En concreto, Bankia registraba un 13,74% respecto al 11,1% actual, mientras que Bankinter ostentaba un 11,7% frente al 11,29% actual. Santander registra un descenso desde el 10,19% frente al 9,58% actual.

No obstante, hace dos años y medio, en junio de 2015, la caída es muy significativa en todo el sector. Según los datos de la EBA, la matriz de Bankia tenía un 14,46%, mientras que Santander ostentaba un 13,78%. BBVA, por su parte, colideraba el sector con un 15,52%, mientras Bankinter alcanzaba el 13,07%. Criteria, el vehículo inversor de CaixaBank, tenía un 15,59% y la solvencia de Sabadell era la menor de todas con un 12,59%.

En este último examen, España es el último en ratio de capital de calidad “fully loaded”. Luxemburgo es el alumno aventajado, con el 22,76% en junio, seguido de Suecia, con un 21,08%. El ratio de acumulación de préstamos fallidos (NPL, en inglés) del conjunto de las entidades españolas analizadas pasó del 5,13% en diciembre al 5,41% en junio.

Asimismo, según la ABE, el sector se enfrenta a riesgos en el nivel de préstamos fallidos y la rentabilidad a largo plazo. El conjunto de la banca continental alcanzó en junio de este año un ratio de capital de calidad (CET1, fully loaded) del 14%, frente al 13,1% de junio de 2016 (10,59% en España), según constata el décimo informe sobre riesgos y vulnerabilidades del sector del organismo comunitario.

Sin pruebas de resistencia en 2012, pese a que España estaba en recesión y al borde del rescate

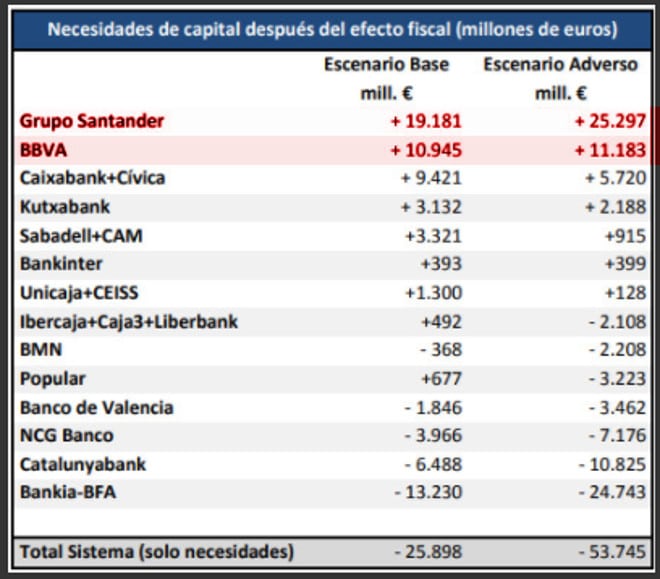

En 2012 no hubo prueba de examen a la banca española, según los registros de la Autoridad Bancaria Europea. No obstante, la auditora independiente Oliver Wyman estimó que las necesidades de capital del sistema bancario español se acercan a 60.000 millones de euros. Esta fue una evaluación independiente recogida por el Banco de España sobre todas las entidades financieras en España.

Las necesidades de capital del sistema bancario español a partir de las pruebas de esfuerzo realizadas en el marco del proceso de recapitalización y reestructuración del sector, según lo previsto en el Memorando de Entendimiento aprobado el 20 de julio de 2012 entre las autoridades españolas y europeas.

En esta prueba participaron los catorce principales grupos bancarios españoles (considerados los procesos de integración actualmente en marcha) que representan en torno al 90% de los activos del sistema bancario español.

La ‘trampa’ de la prueba de Oliver Wyman

No obstante, en el escenario base se estimaron las necesidades de capital a cubrir para tener un ratio de capital Core Tier 1 del 9%, el nivel recomendado para considerar un nivel óptimo a niveles de capitalización. No obstante, en el escenario adverso, el nivel de Core Tier 1 sobre el que se han calculado las necesidades de capital sobre el 6%. Por este motivo, chocó que BBVA y Banco Santander obtuvieran una mejor nota en el escenario adverso sobre el escenario base.

En caso de haberse mantenido ese nivel del 9%, las necesidades de capital de la banca española hubieran supuesto un montante más elevado de los 60.000 millones en el escenario adverso. Asimismo, tan solo hubieran pasado el corte cuatro entidades financieras. Como ejemplos, Unicaja pasaría de sobrarle 128 millones de euros a faltarle 934 millones, mientras que a Banco Popular pasaría de faltarle 3.222 milones a faltarle unos 5.654 millones. En ese año, la ventanilla de liquidez del BCE llegó a alcanzar máximos históricos.