El grupo OHLA, controlado por la familia mexicana Amodio, ha caído un 10% en la Bolsa, pese a que sigue decidido a desprenderse de su participación del 25% en el Centro Hospitalario Universitario Montreal (CHUM), cuya venta se ha frustrado una vez que ya estaba firmada, y tiene previsto usar los fondos que se reciban a la reducción de sus bonos, que vencen a partir de marzo 2025.

El activo, que está en operación desde 2018, sigue aportando a la sociedad ingresos anuales recurrentes y, la demora de su venta, no implica incumplimiento alguno de sus obligaciones financieras, tal y como ha señalado la compañía a la Comisión Nacional del Mercado de Valores (CNMV) coincidiendo con su fuerte caída en Bolsa.

El pasado miércoles OHLA informó al mercado de que el contrato para la venta de esta participación en el hospital canadiense a un conjunto de filiales del Grupo BBGI por 61,7 millones de euros, tal y como anunció en octubre de 2021, había quedado sin efecto pasado un año sin que se cumplieran las condiciones a las que estaba sujeto.

SE HUNDE EN BOLSA

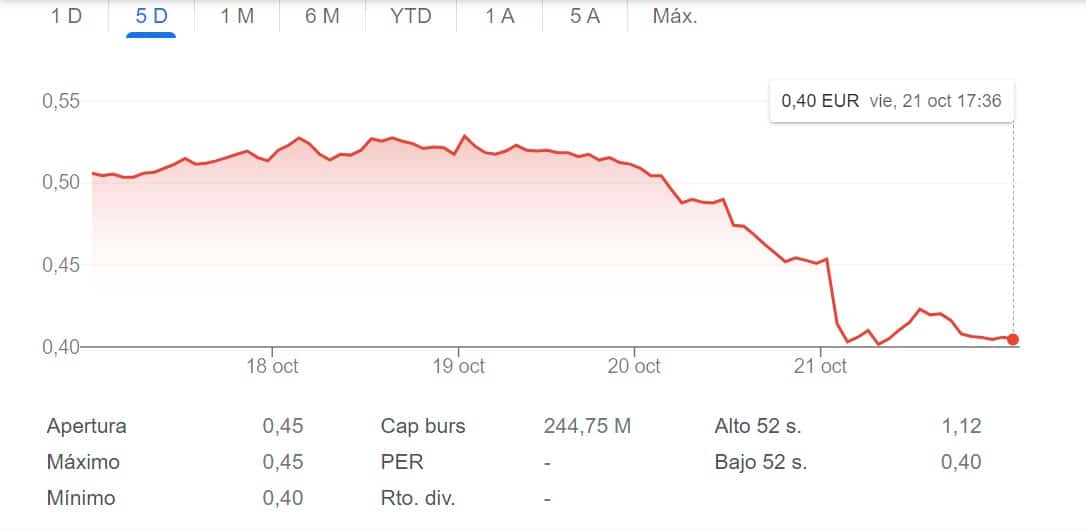

Este viernes las acciones de OHLA han caído un 10%, hasta los 0,4 euros por acción, la mayor bajada del mercado continuo.

En lo que va de año los títulos del grupo han perdido casi un 60 % de su valor. Solo en la última semana se han dejado un 20% y la acción cotiza casi tres veces por debajo de los 1,12 euros de su máximo de 52 semanas.

OBJETIVOS DE 2022

Tras esa decisión, el grupo ha insistido en que continúa con la hoja de ruta marcada, manteniendo un «firme» compromiso con la reducción de deuda bruta y la mejora de su negocio operativo.

Asimismo, ha subrayado que sigue trabajando para cumplir las previsiones que se había marcado para 2022 y que contemplaban unas ventas de 3.000 millones de euros, un resultado bruto de explotación (ebitda) del entorno de los 110 millones y situar la contratación por encima de los 3.500 millones, objetivos que se refuerzan, no sólo con la reducción de la deuda sino con la adjudicación de dos concesiones al año.

En los últimos años OHLA ha reducido un 40 % su deuda bruta desde los 741 millones de 2018 hasta los 444,2 millones de nominal actual, lo que significa una mejora de su apalancamiento desde las 11,3 veces (deuda bruta sobre ebitda) de 2019, a las cerca de 4 veces a finales de 2022.

Este proceso de reducción de deuda, ha agregado OHLA, continuará una vez se complete la recepción de fondos procedentes del 49 % que tenía en el proyecto de la antigua oficina de guerra de Londres (Old War Office) a su socio en el mismo, el grupo Hinduja.

Está previsto que la sociedad publique el informe de resultados con la evolución de la compañía de los primeros nueve meses de 2022 la última semana de noviembre.