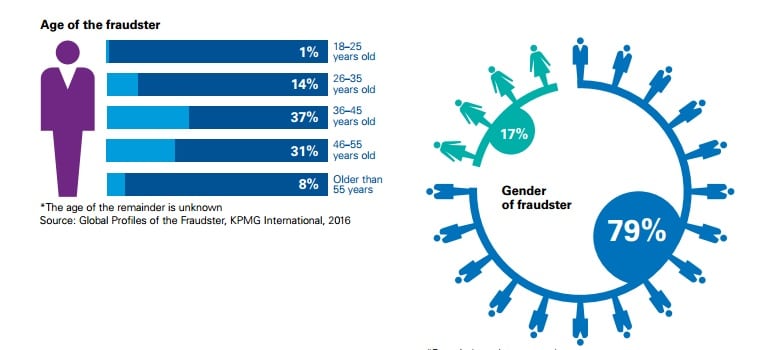

Los trabajadores defraudadores dentro de la empresa se profesionalizan en 2016 respecto a 2013, según el último estudio de la auditora y asesora KPMG. La tecnología se ha convertido en la clave fundamental a la hora de cometer el crimen. El perfil del defraudador es un hombre, de entre 36 y 55 años, trabajador en servicios financieros y con una antigüedad de al menos seis años en la empresa. Según el estudio de 2016, el 65% de los defraudadores son empleados de la compañía, que tienen la amenaza dentro de su organigrama. Del total de casos investigados, el 35% tiene un puesto ejecutivo o bien está en la Dirección, al tiempo que el 38% tiene al menos una antigüedad de seis años.

Casi la mitad de los defraudadores detectados tienen una autoridad ilimitada dentro de la propia compañía, un hecho que les permite saltarse los controles internos. Asimismo, el 18% se define como un autócrata, es decir, controla el esquema del fraude desde su inicio hasta el final y son considerados más amables que el resto. No obstante, el 62% los defraudadores ejecutivos suelen asociarse con otros empleados o terceros para cometer el delito.

Los directivos y ejecutivos empresariales cumplen el «triángulo del fraude» a rajatabla. Este esquema se basa en la motivación, racionalización y oportunidad para poder cometer el delito. La principal motivación de estos empleados es la ganancia personal, pese a ganar sustancialmente más que el resto de trabajadores, y es que les puede la codicia y el sentido de «porque puedo hacerlo».

«Todos los defraudadores tienden a tener un sentido de superioridad, pero los que cometen los fraudes más grandes tienden a ser aún más autocrático y con más frecuencia para tiene autoridad ilimitada «, afirma Dean Friedman, KPMG Forensic Jefe de Investigaciones, KPMG en Sudáfrica.

La nueva encuesta muestra que la compañía es la mejor forma de cometer fraude. El estudio lo muestra bajo el epígrafe «los lobos cazan en manada«. Se actuó de esta forma en el 62% de los casos de fraude globales investigados, siendo en América Latina la forma de defraudar más consolidada, con un 76%.

El fraude se comete en grupo

Actuar en grupo permite saltarse con mayor seguridad los controles internos, una verdadera amenaza dentro de la empresa. «Los grandes grupos de defraudadores (de más de cinco personas) tienden a ejercer un mayor daño financiero que un solo defraudador», aseguran desde KPMG.

Dentro de este fraude, los grupos defraudadores estarían formados en un 46% entre hombres y mujeres, mientras que un 39% de los grupos delictivos estaría formado únicamente por hombres y solo un 7% solo lo integran mujeres.

Asimismo, también entran a formar parte de la organización delictiva terceras personas ajenas a la empresa, como se ha detectado en el 61% de los casos investigados.

La tecnología, el arma de doble filo en las empresas

La tecnología se ha convertido en un arma de doble filo, beneficiosa si se usa correctamente, y perjudicial en caso de un uso malintencionado de la misma. Y es que, el defraudador o defraudadores se han profesionalizado en los últimos años, pese a ello, las compañías no toman acciones suficientes para prevenir y detectar los fraudes.

«Los sistemas de monitoreo de amenazas y procesamiento analítico de datos son imprescindibles para las organizaciones que buscan comportamientos anómalos o sospechosos», afirman desde KPMG.

El defraudador, cazado por el soplo anónimo

Una denuncia, el soplo anónimo o queja es el inicio del fin del grupo defraudador interno en la empresa. El 44% de ellos fue cazado a raíz de los chivatazos, mientras que solo el 22% fue identificado como resultado de revisiones efectuadas por la gerencia de la organización, es decir, se demuestra que las organizaciones tienen bajo control los propios controles internos de la compañía.

Y este es el principal problema de las empresas. «La debilidad en los controles internos constituye un factor de peso en la actuación de 61% de los individuos que comenten fraude», señala el estudio.

«El número de defraudadores capaces de cometer sus actos, como resultado de tomar ventaja de la vulnerabilidad de los programas de prevención internos, pasó de 18% en el reporte de 2013 a 27% en el actual», es decir, un 50% más.

«Incluso si los controles son robustos, el defraudador puede evadirlos y consigue anularlos. Un 16% de los defraudadores fueron capaces de eludir los controles y otro 20% defraudó sin tener en cuenta los controles», concluye el estudio.

El 20% trabaja en servicios financieros

En 86 casos investigados, los defraudadores llegaron a robar hasta 5 millones de dólares por cada uno. Según KPMG, el fraude dura más tiempo al ser más difíciles de detectar ya que ahora se trabaja en grupo permitiendo eludir controles. Además, se han beneficiado ilícitamente de la globalización, ya que el 34% del fraude detectado se ha realizado a través de fronteras.

Este tipo de fraude es cometido por ejecutivos en un 54% frente al 34% de los fraudes menores. Con altos cargos dentro del esquema se puede persuadir o coaccionar a otros empleados a colaborar en el fraude.

El 51% de los defraudadores cazados trabajaba en las grandes empresas globales. El 20% era empleado en servicios financieros, frente a 8% por ciento para el resto de los defraudadores.