Funcas ha alertado del impacto de la venta de miles de viviendas compradas por los fondos a finales de 2017. Los precios ya han llegado a cotas inasumibles para las familias españolas debido a los bajos salarios.

En sus últimos Cuadernos de Información Económica, Funcas muestra que el precio de la vivienda se podría disparar en cuanto los fondos pongan a la venta los inmuebles adquiridos a finales de 2017 a las entidades financieras. En concreto pone de ejemplo las dos grandes operaciones realizadas durante los últimos meses, como la compra por parte de Cerberus del 80% de los activos problemáticos del BBVA y la compra por parte de Blackstone del 51% de Aliseda y parte de los activos improductivos de Banco Popular. Estas dos operaciones «han marcado decisivamente la parte final del año».

Existe preocupación por las dificultades que podría haber para fijar un precio que satisfaga las expectativas tanto de compradores como de vendedores y para conseguir la rentabilidad esperada en este tipo de operaciones, según afirma Funcas, que sigue el crecimiento de los precios de la vivienda en España y el rápido aumento del precio del alquiler. Una situación que ha conllevado a un empeoramiento significativo de la accesibilidad a la vivienda por parte de familias.

Algunos fondos, asegura, están preocupados por la posibilidad de que a los precios actuales se haya alcanzado el nivel máximo asumible por las familias españolas para comprar o alquilar.

Algunas entidades financieras financian el 100% de la vivienda

El autor del informe, José García Montalvo explica que la «creciente competencia» en el mercado hipotecario, con una guerra de tipos de interés y algunas entidades ofreciendo el 100% del valor de tasación, como en «los peores tiempos de la pasada burbuja», puede suponer un cierto alivio a su preocupación sobre el precio de la vivienda pero no sobre los alquileres.

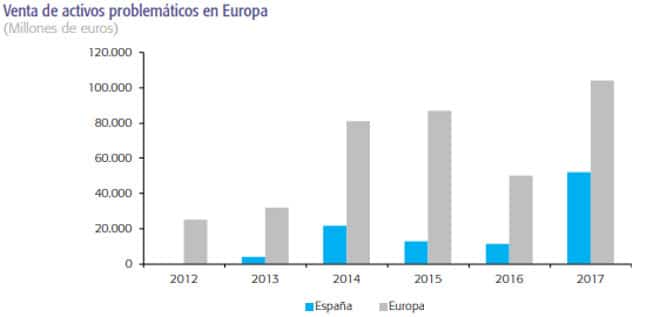

Por otro lado, destaca que la banca española ha reducido sus activos problemáticos en un 46% en cuatro años. Un proceso que según los expertos continuará con intensidad en 2018, y al que incluso anima el gobernador del Banco de España, Luis María Linde, que ha pedido a las entidades que aceleren la venta de estos activos, reduzcan la morosidad, y aumenten su rentabilidad.

152.000 millones en activos problemáticos

Tal y como explica García Montalvo, en los últimos cuatro años, la banca ha reducido sus activos problemáticos en un 46%, y ello después de que haya tenido «un papel significativo en esta disminución», las ventas de créditos dudosos y activos adjudicados que se han realizado en 2017.

Al cierre de 2017, dice el informe, la banca tenía 94.175 millones de euros en créditos dudosos y 58.000 millones en activos adjudicados. En total, tenían activos problemáticos por 152.000 millones, frente a los 280.000 millones de 2013.

«La entrada en vigor de la normativa contable IFRS 9 y los nuevos requerimientos de cobertura para los activos improductivos de la banca son un incentivo para reducir el peso de los activos problemáticos», añade el informe.

El sector financiero y la calidad de sus activos también centra el artículo de Ángel Berges, Alfonso Pelayo y Fernando Rojas, que publica hoy Funcas, en el que destacan que entre los principales sistemas bancarios europeos, el español es el que mejor valorado, por los mayores esfuerzos realizados, tanto para sanear activos como sobre todo, para reajustar capacidad. Ello ha situado a la banca española «en una posición favorable en eficiencia y rentabilidad frente a sus comparables europeos», aseguran.

Funcas también ha publicado un artículo de Santiago Carbó y Francisco Rodríguez, sobre criptoactivo, en el que consideran que los bancos centrales serán claves en tanto por sus funciones de vigilancia y control de estos activos, como por la posibilidad de que desarrollen sus propias monedas digitales y creen una alternativa digital al efectivo.

Por último, Rodrigo García de la Cruz analiza la tecnológica y el sistema financiero, y se centra en la irrupción de las empresas financieras tecnológicas o «fintech» y el banco de pruebas regulatorio, o «sandbox», que en su opinión, supone una de las mejores soluciones para permitir que la innovación financiera se acelere a la vez que se controlan sus riesgos.