Banco Santander ha advertido de los «riesgos desconocidos y pasivos ocultos» de Banco Popular. Así lo asegura en el folleto de admisión de la ampliación de capital de 7.072 millones de euros con un descuento del 19% respecto al cierre del lunes.

Según la entidad financiera presidida por Ana Botín, la compra de Banco Popular por el precio simbólico de un euro se realizó en base a la «información pública disponible» y aquella otra a la que de modo limitado y por un período de tiempo reducido ha tenido acceso. En este sentido, ha destacado que «no verificó de forma independiente la exactitud, veracidad e integridad de dicha información».

«No puede descartarse -continúa- que la información facilitada por Banco Popular al mercado o al Banco Santander contenga errores u omisiones, al tiempo que la entidad financiera «tampoco puede a su vez garantizar que dicha información sea precisa y completa». En consecuencia, «algunas de las estimaciones con base en las que Banco Santander tomó la decisión de adquisición podrían ser inexactas, incompletas, incorrectas u obsoletas».

Dadas las «particularidades y la urgencia del proceso» por el que se compró Banco Popular, «no se han obtenido declaraciones y garantías, distintas de las relativas a la titularidad de las acciones adquiridas, en relación con los activos, pasivos y, en general, el negocio de Banco Popular.

Por tanto, «Banco Santander podría encontrar activos dañados o deteriorados, riesgos desconocidos y pasivos ocultos o datos o situaciones que actualmente son desconocidos y que podrían resultar en contingencias materiales o que excedan las previsiones actuales de Banco Santander», destaca la entidad financiera en el informe de 162 páginas remitido a la Comisión Nacional del Mercado de Valores.

Asimismo, ha apuntado que no puede garantizar que «estas circunstancias estén cubiertas o protegidas en los términos de la operación de adquisición de Banco Popular, lo que, de materializarse, podría ocasionar un efecto adverso significativo en los resultados y en la situación financiera del Santander«.

Por otro lado, ha considerado que «la adquisición generará una serie de sinergias y beneficios» debido a la implementación de modelos de gestión de negocios y de operaciones más eficientes desde el punto de vista de ingresos y costes. «Es posible que Banco Santander haya sobrevalorado dichas sinergias o que estas no lleguen a materializarse», ha continuado la entidad, por lo que «podría suponer un efecto significativo adverso para el Grupo Santander».

Santander tendrá que hacer frente a los costes de las cláusulas suelo de Banco Popular: 1.000 millones en el peor escenario

Con la compra de Banco Popular, Santander también adquirió las demandas judiciales derivadas de las cláusulas suelo. Si los costes resultantes de dichas acciones fueran superiores a las provisiones constituidas, podría producirse un impacto significativo adverso en los resultados y en la situación financiera, señala la entidad.

Banco Popular tiene incluidas “cláusulas suelo” en determinadas operaciones de activo con clientes, sobre las que pesan una sentencia del Supremo de 2015 tras una demanda de la OCU. Esta sentencia se limitaba a declarar la nulidad de las cláusulas suelo en Banco Popular y ordenaba la cesación en el uso de las mismas. La entidad dejó de usarlas en sus contratos. Asimismo, también hay un procedimiento promovido por Adicae en 2010 contra la práctica totalidad de las entidades del sistema financiero que incluían límites a la variación de tipos de interés en sus contratos de préstamo hipotecario, entre ellas Banco Popular y Banco Pastor. Esta asociación exigía la extinción de las cláusulas suelo y la devolución de las cantidades cobradas de más. El caso llegó de nuevo al Supremo, que aplicó la retroactividad en virtud de la histórica sentencia del TJUE.

Por este motivo, Banco Popular realizó una provisión extraordinaria de 350 millones de euros en 2015, en 2016 se provisionaron 282 millones de euros -durante 2016 se liberaron provisiones por importe de 53 millones de euros y se aplicaron nuevas por valor de 15 millones de euros-.

Tras la Sentencia del Tribunal de Justicia de la Unión Europea de 21 de diciembre de 2016, Banco Popular incrementó la provisión en 229 millones de euros. De esta forma, solo por las cláusulas suelo se provisionaron 511 millones de euros. No obstante, en el peor escenario posible, la entidad financiera ahora en manos del Santander tendría que hacer frente a un pago de 1.000 millones de euros a 31 de diciembre de 2016. Para sus estimaciones de provisiones, Banco Popular se basó en «hipótesis, asunciones y premisas que se consideraron razonables» por esta entidad. «No obstante, las estimaciones indicadas pueden no resultar completas, no haber tenido en cuenta la totalidad del colectivo de clientes o antiguos clientes que podrían plantear reclamaciones por este concepto, los hechos o tendencias jurisprudenciales más actuales tenidas en cuenta por los juzgados y tribunales españoles, o haber prescindido de otras circunstancias que puedan ser relevantes a efectos de determinar el impacto de las cláusulas suelo en Banco Popular y su grupo o las posibilidades de éxito de las reclamaciones en relación con cláusulas suelo».

En este sentido, las provisiones «pueden resultar superadas por la realidad, siendo necesario incrementar el nivel actual de provisiones para reflejar el impacto de las diferentes acciones relativas a las cláusulas suelo o afrontar responsabilidades adicionales, lo que podría determinar costes superiores para la entidad. Esta circunstancia podría generar un impacto significativo adverso en los resultados y en la situación financiera del Grupo Santander».

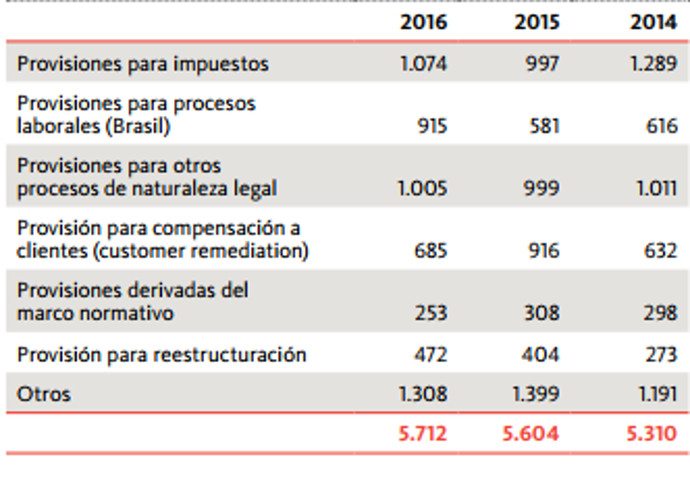

El Santander provisiona 5.712 millones de euros para litigios, pero la cantidad no cubre el montante que se exigen en las demandas

El Banco Santander «está expuesto a un riesgo de pérdidas derivadas de procedimientos legales, regulatorios y fiscales» como consecuencia de «expedientes sancionadores, multas y sanciones», ha explicado la entidad financiera.

«El marco regulatorio actual, en las jurisdicciones en las que opera, evoluciona hacia un enfoque supervisor más centrado en la apertura de expedientes sancionadores, lo que unido a una mayor incertidumbre acerca de la evolución de los propios marcos regulatorios hace que puedan aumentar significativamente los costes operacionales y de cumplimiento», ha destacado la entidad financiera.

«En algunas ocasiones, el Grupo se ve expuesto a procedimientos legales derivados del curso habitual de sus actividades que incluye, por ejemplo, demandas por presuntos conflictos de interés, por incidencias en sus actividades de préstamo, las relaciones con sus empleados u otros asuntos comerciales o de tipo fiscal», ha indicado. «Debido a la dificultad de predecir los resultados de los asuntos jurídicos, en particular, cuando los demandantes reclaman daños muy elevados o indeterminados, cuando hay varias partes implicadas o cuando el litigio se encuentra en una fase inicial, no se pueden determinar con seguridad los posibles resultados de los asuntos pendientes ni saber cuáles serán las posibles pérdidas, multas o sanciones». De esta forma, da a conocer que las provisiones por litigios a cierre del pasado ejercicio ascienden a 5.712 millones de euros. Sin embargo, esta cantidad «es considerablemente inferior a la cantidad que resultaría de las demandas interpuestas».