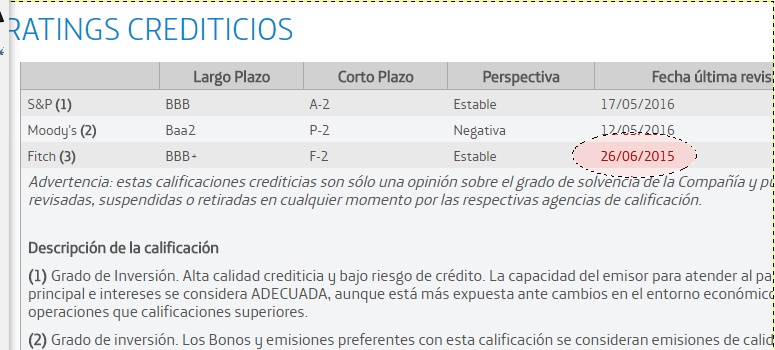

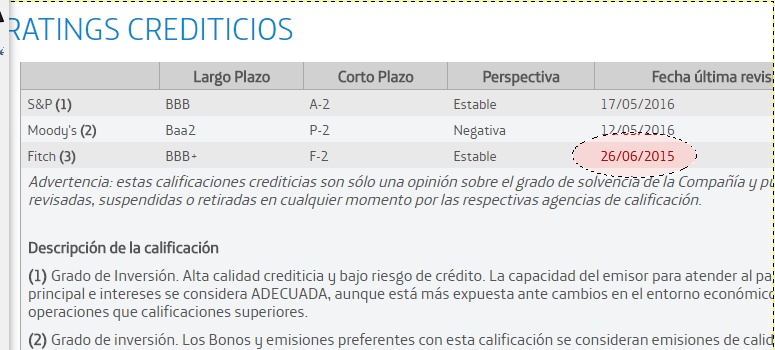

Telefónica desinforma a los inversores desde su propia página web. Según expone en el apartado de «ratings crediticios», la operadora expone en la calificación de los ratings datos correspondientes a hace más de un año, pese a que una de las agencias, Fitch, ha bajado la nota recientemente por la abultada deuda de la operadora, cifrada en 52.600 millones de euros.

La operadora difunde así las notas de Standard & Poors y Moody’s a fechas de mayo de este año, mientras que la de Fitch corresponde a finales de junio del año pasado, pese a que hace una semana esta agencia de calificación rebajó la nota de la deuda. Asimismo, no expone fielmente el significado de cada una de las notas otorgadas por las agencias de rating.

Para guardarse un poco las espaldas, Telefónica indica en una «advertencia» que «estas calificaciones crediticias son sólo una opinión sobre el grado de solvencia de la Compañía y pueden ser revisadas, suspendidas o retiradas en cualquier momento por las respectivas agencias de calificación», aunque sí actualizaba los datos, pero no todos.

La agencia Fitch no ha sido tan benévola con Telefónica como Moody’s o Standard & Poors, que han preferido dar tiempo a la operadora para rebajar su deuda. Tras el anuncio oficial de sacar al menos el 25% de Telxius, Fitch rebajó la nota a BBB, un aprobado y la nota mínima para poder colocar la deuda en el balance del BCE.

Telefónica muestra en su web la nota de Fitch correspondiente a hace más de un año

Fitch muestra sus dudas sobre la capacidad de Telefónica de bajar la deuda antes de cerrar el año 2016. A su juicio, Telefónica pasa por problemas en los cambios de divisa -más cuando la libra llegó a mínimos de 31 años tras el Brexit-, y una mayor debilidad en Latinoamérica, de la que dependen en gran medida los ingresos de la operadora.

La agencia Fitch sitúa así a Telefónica tan solo dos escalones por encima del grado de no inversión con la calificación de «especulativo«. Según apunta Telefónica en su web, la nota otorgada por Fitch en verano del año pasado es «Grado de inversión. Elevada calidad crediticia y bajo riesgo de crédito. La capacidad para atender al pago de las obligaciones se considera sólida, aunque está más expuesta ante cambios en el entorno económico y operativo que calificaciones superiores».

No obstante, la realidad es que Telefónica tendría «una calidad crediticia buena y una expectativa de riesgo de crédito baja. La capacidad para la devolución del principal e intereses es adecuada, aunque cambios adversos en las condiciones económicas podrían afectar esta capacidad». Un matiz importante, ya que la compañía omite la última parte del significado de BBB por otro evidente: una mayor calificación siempre tendrá menos exposición a un entorno cambiante que una calificación menor. Esta percepción también se encuentra en la calificación de S&P.

Y es que, para el cálculo de las notas las agencias de rating no comparan la compañía objeto de estudio con otras empresas o sectores, sino que miran detalladamente las cifras de la propia compañía, con la deuda y los planes estratégicos como principales argumentos, entre otros, como es la evolución de sus ingresos, beneficios e incluso la cualificación de los consejos de administración.

La emisión de bonos híbridos, por debajo del grado de inversión

Asimismo, Moody’s situó la nota de la última emisión de bonos híbridos por valor de 1.000 millones de euros en Ba1, por debajo del grado de inversión. Telefónica colocó la semana pasada esta deuda entre inversores institucionales a un tipo de interés muy superior al que ofrece el mercado.

Según la nota de la propia agencia, «la calificación Ba1 asignada a la deuda híbrida es de dos niveles por debajo calificación senior no garantizada de Telefónica«, cuya nota se sitúa en Baa2.

El diferencial de calificación de dos grados refleja la naturaleza de la propia deuda híbrida: es deuda perpetua; con un alto grado de riesgo, proporciona a Telefónica la opción de diferir cupones en forma acumulativa; e intensifica el cupón en 25 puntos básicos en 2027 y otros 75 puntos básicos adicionales en 2042.

«El emisor no tiene acciones preferidas en circulación que están subordinadas a la deuda híbrida, y artículos del emisor de la asociación hacer no permitir la emisión de dichas acciones por parte del emisor», señala Moody’s. Este tipo de deuda sí interfiere en la calificación final de la nota de Telefónica.