«Llorando con Lobos. ¿Qué podría salir mal?». Es uno de los informes más demoledores que circulan por el mercado. En el mismo, al que ha tenido acceso íntegro y no solo a una parte Intereconomía.com, se compara el escenario actual con el de 1987, cuando la Bolsa de EE UU registró un histórico «crash».

El informe firmado por Albert Edwards apunta a una fortísima caída en los mercados financieros, todos ellos. De hecho, su recomendación es sobreponderar la posición de efectivo y reducir el riesgo a la renta variable, a la deuda e incluso materias primas y divisas. Un paronama muy oscuro en uno de los mayores escenarios alcistas que se recuerdan de Wall Street.

En lo que va de año, Wall Street ha alcanzado nuevos máximos históricos y parece no tener fin el ascenso. Las empresas continúan presentando buenos resultados, baja el paro a mínimos no vistos en décadas y el crecimiento es sostenido. El dinero ha ido a parar a Wall Street, sobre todo al sector tecnológico, llamado a cambiar la definición «tradicional» del mercado. No es para menos cuando los principales competidores de la banca no son otros históricas entidades financieras, sino que tienen como nombre FaceBook, Apple, Google o Microsoft, entre otros muchos.

La espiral de subida es tan vertiginosa que si se compara con años anteriores el pico alcanzado es el Everest, dejando muy atrás los máximos de 2007, y quien sabe si el mercado no tirará de cara a fin de año, con un incremento del consumo por las fechas navideñas. La voracidad no parece tener límite alguno.

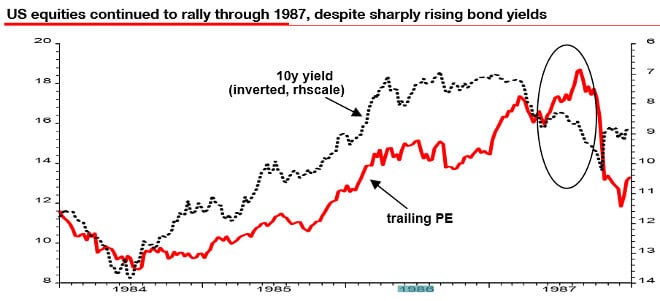

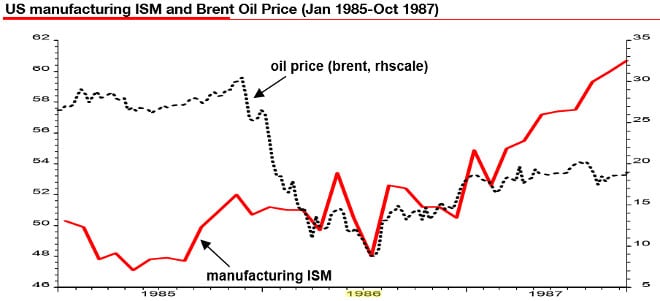

No obstante, Edwards apunta que en 1987 las acciones registraron un fuerte rendimiento de los bonos, el ISM de EE UU superó los 60 puntos y ahora vuelve a repetir esos niveles por segunda vez desde hace 30 años. El analista del banco frances Société Générale es conocido en los mercados como uno de los mayores «Dr Doom», es decir, uno de las visiones más bajistas de la Bolsa, junto a Marc Faber, conocido con el apodo «doctor catástrofe», entre otros muchos.

Edwards basa su visión en un escenario hipotético, ya que ninguno de los expertos conoce de antemano que va a suceder en los mercados, pero cuanto menos es llamativo que aconseje mantenerse en posiciones de liquidez en uno de los mercados más alcistas que se recuerdan en Wall Street.

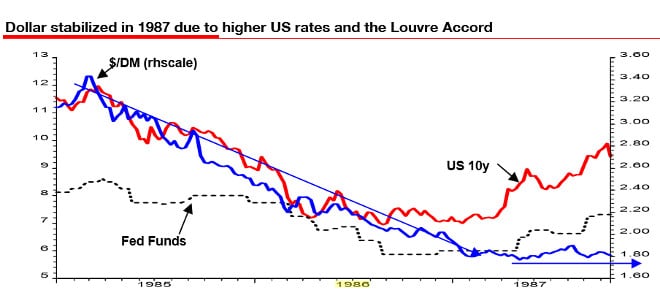

En 1987 el mercado subía como la espuma hasta el primer semestre del año, con una apreciación del petróleo vertiginosa, al pasar de los 8 dólares a los 30, y todo tras un 1986 de economía estancada, con recortes en las tasas rectoras del dólar y el descenso del dólar frente a las divisas de referencia, como el marco alemán o el franco suizo. El colapso llegó cuando en teoría iban mejorando los indicadores. Wall Street sufrió un «crash», una caída de dos dígitos en muy poco tiempo, como la del lunes negro del 19 de octubre de aquel año. Ahora, el ISM vuelve a situarse en los mismos niveles del crash.

En febrero de 1987, las naciones del G-6 firmaron el Acuerdo del Louvre para detener la caída artificial del dólar. Una de las razones de la continua caída del dólar han sido los crecientes datos comerciales de EE UU. Y que este lanzamiento de datos se ha convertido en el más sensible al mercado de todas las publicaciones económicas. incluso más importante que los datos de nómina no agrícolas de los EE UU. «Cuando la economía estadounidense se recuperó en 1987 y el déficit comercial siguió creciendo, la Fed comenzó a aumentar las tasas de interés para ayudar a evitar que el dólar se ajuste al Acuerdo del Louvre», indica.

El acuerdo no fue del agrado de todos. El secretario del Tesoro de Estados Unidos, James Baker, criticó duramente el mismo durante el fin de semana anterior al conocido ya «Lunes Negro», lo que desestabilizó los mercados. «El temor era que el dólar pudiera reanudar su rápido descenso -de hecho, esto estaba explícitamente apuntado por Baker-, y se tuvieron que incrementar los tipos de interés más rápidamente de lo esperado, dejando a EE UU en recesión. Para el autor del informe la causa principal del colapso en 1987 fue el temor a una recesión en EE UU, que crece al 3% actualmente.

A su juicio, las continúas alzas de los tipos de interés desencadenaron la recesión hace 30 años, todo para frenar «un hipotético colapso del dólar». En este sentido, cree tener claro que tanto en ese momento como ahora Wall Street corre el riesgo de una caída. El Dow Jones, el índice más importante a nivel empresarial, -el S&P 500 continúa siendo la referencia entre analistas y brókers- estaba en valoraciones muy altas, especialmente porque había ignorado la venta masiva de bonos durante la mayor parte de 1987. «Nada de esto hubiera importado si el mercado de valores estadounidense hubiera sido barato», ha continuado.

Una caída del 25% en 1987, ¿la gran amenaza ahora?

En su opinión, «la caída del 25% del ‘Lunes Negro’ del 19 de octubre se debió a un mercado de acciones tremendamente caro que repentinamente se vio confrontado con el temor a la recesión». «Las valoraciones de capital importan. ¿Podría pasar lo mismo otra vez? -se pregunta- Por supuesto que podría. ¿Podría suceder mañana dado el gasto extremo de las acciones estadounidenses y el consenso casi universal de una aceleración continua en el ciclo económico? A pesar de la Fed también en medio de un ciclo de ajuste. En este sentido, recuerda a David Rosenberg, de Gluskin Sheff, quien estudió que de los 13 ciclos de ajuste de la Fed posteriores a la II Guerra Mundial, 10 han terminado en una inesperada recesión.

«¿Hay algo que pueda provocar un cambio rápido en las expectativas del mercado sobre el crecimiento económico futuro? No según la mayoría de los inversores con los que hablamos», ha continuado. «Pero pensemos en algunas cosas de las que quizás tengamos que estar atentos», ha apostillado. «La expectativa, o más importante aún, el temor a un aumento más rápido en la tasa de la Reserva Federal amenazando la recuperación económica podría tenerse en cuenta», ha continuado.

Ciertamente, no creo que la inminente designación del nuevo presidente de la FED causaría tal reacción. ¿Algo más? Porque sí; la inflación salarial ha sido el perro que no ladró este año, o incluso el lobo que no aulló. «La inflación salarial en realidad se desaceleró este año frente a las expectativas de algunos comentaristas negativos -como el mismo se define- de una aceleración (y sí, me refiero a una aceleración más que a un aumento)». «Pero fue notable que en la publicación de nómina de septiembre, las ganancias promedio por hora aumentaron bruscamente al 2,9%, un valor máximo para este ciclo», como muestra.

La «pesadilla» para la Bolsa sería un escenario con una subida de la inflación en EE UU y los inversores no solo deciden que están demasiado atrás de los puntos de la Fed, sino que también deciden que la Fed está detrás de la curva de ajuste. En ese escenario, «los rendimientos subirían bruscamente a lo largo de la curva, pero especialmente en el extremo corto y el dólar se dispararía».

¿Existe el riesgo de entrar en este escenario? ¿Es predecible?

«No sé si estamos en ese escenario, pero siempre existe el riesgo de que ocurra un evento similar. Lo hemos comentado otras veces, es lo que se conoce como riesgo de cola: el riesgo de que ocurra un evento que haga caer a los mercados financieros de forma fuerte durante un periodo corto de tiempo», ha señalado Tomás García-Purriños, Portfolio Management de Morabanc. A su entender, «es un paso más allá de la volatilidad, y se mide a través del skew. No es tanto el riesgo de que el mercado se mueva (volatilidad) sino que se mueva de forma extrema. Conviene tenerlo en cuenta siempre que invertimos en un activo».

«Ahora bien, es impredecible», ha indicado el gestor de la entidad financiera. «Siempre existe ese riesgo y conviene tenerlo en cuenta. Pero de ahí a pensar que se puede saber cuándo va a ocurrir esa caída… Existen indicadores, claro, pero también existen otros que muestran que de haber una corrección no debería ser de una magnitud tan grande», ha considerado, al tiempo que destaca que Edwards «es un genio, pero no hay que olvidar que sencillamente es una opinión más. No un adivino».

La complacencia del mercado

«En cuanto a nuestra opinión, es que las valoraciones son muy exigentes y la complacencia muy alta, es probable una corrección de corto/medio plazo. Pero la economía es robusta y el management de las empresas se muestra confiado», ha apuntado. Por lo que desde el punto de vista estratégico (largo plazo) no vemos todavía suficientes motivos como para abandonar los activos de riesgo. «Es decir, que vemos interesante la idea de reducir exposición y aumentar coberturas, pero no creemos que sea el momento de abandonar del todo la renta variable», ha concluido.