Los Ayuntamientos cobran el Impuesto de Bienes Inmuebles. En algunos de ellos se incluyen tasas dentro de este impuesto que depende del catastro. En las ciudades más importantes, su recaudación supera el 60% de los ingresos municipales.

El pago del IBI es anual y los contribuyentes pueden fraccionarlo para abonarlo por partes. Con este tributo, que depende del temido Catastro, se engordan las arcas municipales por el mero hecho de poseer una vivienda o local.

Según un estudio del Consejo General de Economistas y el Registro de Economistas Asesores Fiscales (REAF), el 28% de la recaudación total municipal proviene de este impuesto. Su cálculo se basa en fórmulas ininteligibles y cifras tan subjetivas como el valor catastral de un inmueble, eso sí los Ayuntamientos siempre han de respetar ciertos límites.

En función de la población, los Ayuntamientos recaudan más o menos ingresos, por lo que no sorprende que el IBI supere el 60% de los ingresos de los Consistorios de las capitales de provincia. Según los datos de la REAF, Ciudad Real ingresa por IBI el 78,4% del total de ingresos, mientras que en Vitoria tan solo es el 46,9%.

Madrid, por ser la capital de provincia con mayor población de España, unos 3,5 millones, el doble que Barcelona, el IBI se convierte en el impuesto más jugoso para la administración de Manuela Carmena. De media, se paga unos 428,9 euros al año, mientras que en Castellón llega a los 419,8 euros, mientras que en León se abonan 407,3 euros.

No obstante, no por querer cobrar más se paga más. En Tarragona el IBI alcanza los 398,7 euros por vivienda, con un tipo del 0,953%, mientras que en Lérida se exige el 0,943% y un 0,907% en Gerona, siendo las más elevadas de España. En Barcelona, la tasa es del 0,75%, frente al 0,51% de Madrid.

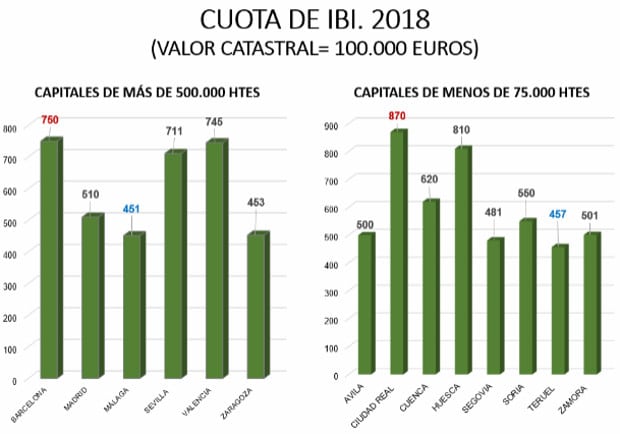

Según la REAF, una vivienda con un valor catastral de 100.000 euros en Toledo tendrá que abonar 446 euros, un 53% menos que en Tarragona por un mismo inmueble, ya que en esta capital de provincia se abonan 953 euros. Si la propiedad es de 300.000 euros, la diferencia entre uno y otro es 1.521 euros.

El presidente del Consejo General de Economistas de España, Valentín Pich, ha cargado por la doble imposición del IBI para los propietarios de inmuebles. Y es que, este mismo bien está gravado a nivel municipal y Estatal, con el IRPF, Patrimonio y el Impuesto de Sucesiones y Donaciones. Una tajada que supone un sablazo para el bolsillo de los contribuyentes.

En este sentido, ve «injusto y no tiene sentido que la tributación por este impuesto dependa de la forma jurídica o del importe neto de la cifra de negocios sin tener en cuenta los beneficios que se obtienen».

El Impuesto sobre Actividades Económicas (IAE), que grava las actividades comerciales e industriales, es otro de los tributos obligatorios para los ayuntamientos de nuestro país, aunque es de los que menos incidencia tiene ya que están exentas de pagarlo todas las personas físicas y jurídicas con un importe neto de la cifra de negocios inferior a 1 millón de euros. Otro tributo estrella es el Impuesto sobre Vehículos de Tracción Mecánica (IVTM), que tiene la particularidad de que lo paga el titular del permiso de circulación, por lo que algunos municipios han atraído flotas de vehículos estableciendo unos tipos muy bajos. Los vehículos oficiales, las ambulancias, los autobuses urbanos o los coches para personas con movilidad reducida estás exentos de su abono.

De media las capitales de provincia en España ingresan 47 euros por habitante en concepto de IVTM. Sin embargo, la mayoría obtienen unos ingresos superiores. Así, en Teruel se ingresan por este tributo 72,6 euros por habitante y en Vitoria, 67,7 euros. Sin embargo, en Ceuta solamente recaudan 24,7 euros per cápita y en Melilla, 19 euros. Entre el máximo y el mínimo hay una diferencia de 53,6 euros.

De la larga lista de impuestos locales existentes, el más polémico es el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), la antigua plusvalía municipal. Este tributo está en proceso de modificación tras haber sido declarado inconstitucional por gravar al contribuyente en los casos de las ventas de inmuebles sin ganancia o a pérdidas.