Las hipotecas a tipos fijos viven una segunda juventud. Es un producto que ha desempolvado recientemente la banca, pero que encarece el precio de las hipotecas, dando un mayor margen de beneficio al prestatario.

El Banco de España ha dado la voz de alarma sobre los créditos hipotecarios a tipos fijos, que suponen más de un 35% de las nuevas hipotecas, ya que se ha alargado el tiempo estimado de amortización para este tipo de préstamos. En un principio, solo se concedían a un máximo de 15 años, pero desde 2015 este vencimiento se ha alargado, engrosando las cuentas de los prestatarios y esquilmando el bolsillo de los consumidores.

La banca, con los intereses en mínimos históricos y el Euríbor en niveles muy cercanos a cero, veía reducida su rentabilidad en la concesión de hipotecas, por lo que decidió volver a vender préstamos hipotecarios a tipos fijos de interés, es decir, pagar siempre, independientemente del precio del dinero, la misma cantidad durante todo el contrato.

Según los datos del Banco de España, la concesión de hipotecas nuevas a tipos fijos o mixtos -fijo y variable- supone ya el 50%. Hace menos de una década, este porcentaje solo era del 10%. Atendiendo al global, el 96,6% del total de las hipotecas que aún faltan por pagar son a tipos variables.

«En una primera etapa, hasta mediados de 2015, se produjo un aumento de la proporción de los créditos con períodos iniciales de fijación de tipo de interés entre uno y cinco años. Con posterioridad, ha comenzado a crecer el segmento de más de cinco años, en el que se incluyen los contratos a tipo fijo», ha afirmado el supervisor en su avance del próximo Informe Trimestral de la Economía española.

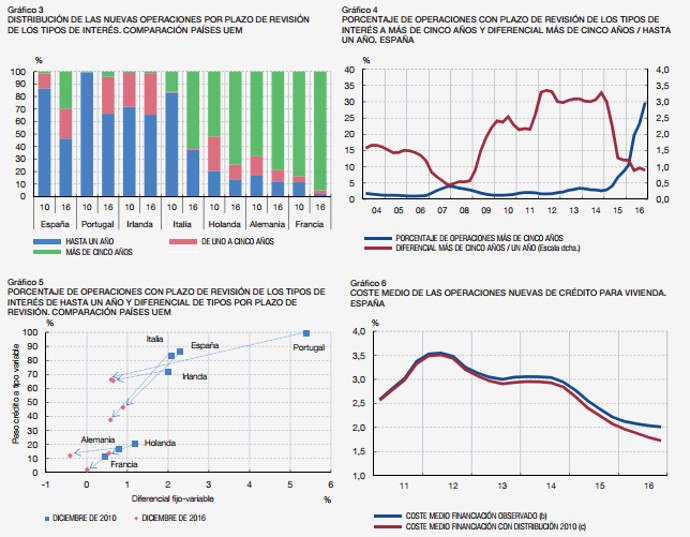

Mientras se han incrementado las hipotecas a tipos fijos y mixtos, la banca ha reducido los diferenciales aplicados en los préstamos con tipo fijo inicial a más de cinco años, por lo que se ha incentivado la demanda de los prestatarios.

De esta forma y ante la reducción de los tipos variables, la oferta de tipos fijos se ha disparado hasta situarse en cotas desconocidas hasta ahora. El INE explicaba que el 36,8% de las hipotecas firmadas en enero se constituyeron a tipo fijo, al tiempo que la banca subía un 8% los intereses de las hipotecas variables y bajaba en un 12% los fijos.

Este ascenso no ha pasado inadvertido para la institución gobernada por Luis María Linde. A su juicio, el aumento del peso de las hipotecas a tipo fijo con vencimiento a cinco años, más caras que en las de menos de un año, eleva «el coste sintético de financiación». Así, el coste medio de las nuevas operaciones de crédito para la compra de vivienda se incrementa respecto a si se hubieran mantenido las condiciones de 2010, cuando la economía mundial era golpeada por la desconfianza entre los propios bancos y se iniciaban los primeros rescates bancarios en Europa.

«España se sitúa, dentro de la UEM, en el grupo de países en los que la importancia de la financiación a tipo variable (en particular, con períodos de revisión iniciales de menos de un año) es más elevada, junto a Portugal, Italia e Irlanda, al contrario que en otras economías europeas como Francia, Alemania u Holanda, donde estas operaciones son minoritarias», ha asegurado.

«Hasta mediados de 2015 se produjo un aumento de la proporción de los créditos con períodos iniciales de fijación del tipo de interés entre uno y cinco años. Con posterioridad, ha comenzado a crecer el segmento de más de cinco años, en el que se incluyen los contratos a tipo fijo3 . De este modo, el tramo con revisión inicial de hasta un año ha pasado de representar entre el 80% y el 90% en 2010 a apenas un 50% en la actualidad», ha continuado. «Esta tendencia hacia un alargamiento de los plazos de revisión de los tipos de interés también se ha observado en otros países de la UEM, con una mayor intensidad en aquellas economías en las que predominaban las operaciones hasta un año, como Italia o Portugal, aunque también se ha producido, aunque en menor medida, en otras donde los plazos de fijación inicial superiores a los cinco años tenían un peso mayor», destaca.

Con estos cambios se han producido alteraciones, por lo que el Banco de España ha dado la alerta: «El aumento del peso de las operaciones con revisión de las condiciones a más de cinco años, con tipos de interés más altos que en las de menos de un año, tiende a traducirse en una elevación del coste sintético de financiación (que se calcula ponderando el volumen de los nuevos créditos por sus tipos de interés iniciales), independientemente de los movimientos de las rentabilidades en cada tramo».

Si se «compara el valor observado de este indicador con el que hubiera habido en caso de haberse mantenido la estructura de plazos que había en diciembre de 2010 se observa cómo, en el período más reciente, este efecto composición ha hecho que el indicador sintético subestime la mejora en las condiciones de financiación».

De esta forma, a cambio de pagar el mismo montante mes tras mes hasta el vencimiento, el hipotecado está pagando un interés mayor que en una hipoteca a tipo variable. «De modo que a las hipotecas a tipo fijo no llega en toda su magnitud el abaratamiento del coste de financiación», ha destacado, al tiempo que recuerda que las posibles modificaciones de los tipos de interés variables durante la vida del préstamo.

El ex banquero de Guindos achaca la subida del interés fijo a la mayor concesión de hipotecas

El Gobierno, por su parte, atribuye esta subida del precio de las hipotecas a tipos fijos al incremento de este tipo de créditos hipotecarios. En el Congreso de los Diputados, el ministro de Economía y ex banquero, Luis de Guindos, ha asegurado que se trata de un tipo de hipoteca que está creciendo frente a los créditos hipotecarios a tipo variable, pese a que son más caros.

En este sentido, De Guindos ha dicho que al interés al que se están cerrando actualmente la hipotecas a tipo fijo son «muy moderados», especialmente, teniendo en cuenta la vida del crédito, que suele oscilar entre los 20 o 25 años. No obstante, rozan el 3,12%, mientras que el tipo de interés variable se sitúa también muy cerca de ese nivel.